Sokan érezzük a hónap végén, hogy a pénzünk egyszerűen kifolyt a kezeink közül: hiába a kemény munka, a számla egyenlege sosem tükrözi az erőfeszítést.

A pénzügyi tudatosság nem velünk született képesség — tanulható folyamat, ami az alapok lefektetésével kezdődik. A cél nem az önsanyargatás, hanem a kontroll megszerzése és a hosszú távú nyugalom.

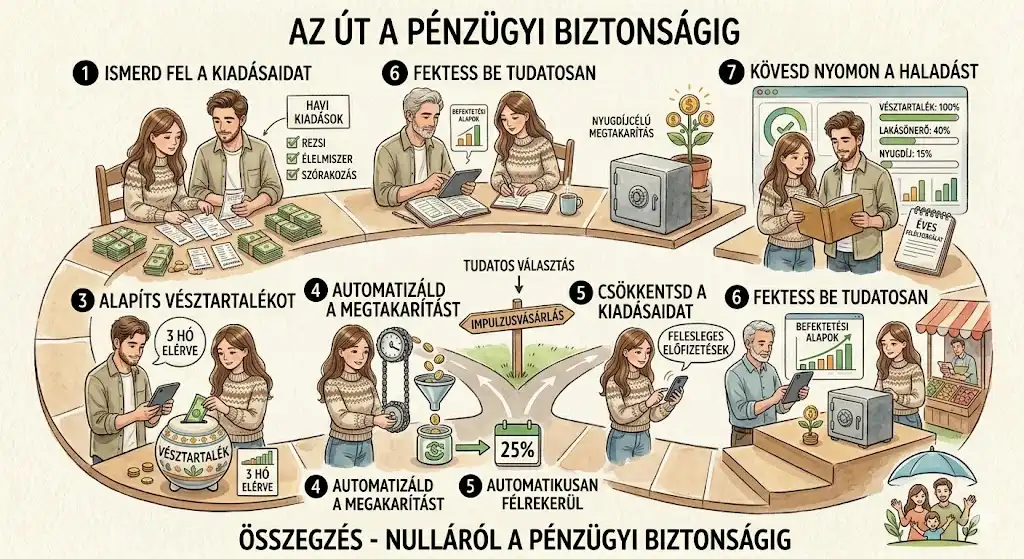

Miért a kiadások felismerése az első lépés?

A pénzügyi szabadság felé vezető út nem a tőzsdei grafikonoknál kezdődik, hanem a saját bankszámlakivonatod őszinte áttekintésénél. Amíg nem tudod, hová tűnik a pénzed, nem tudod irányítani.

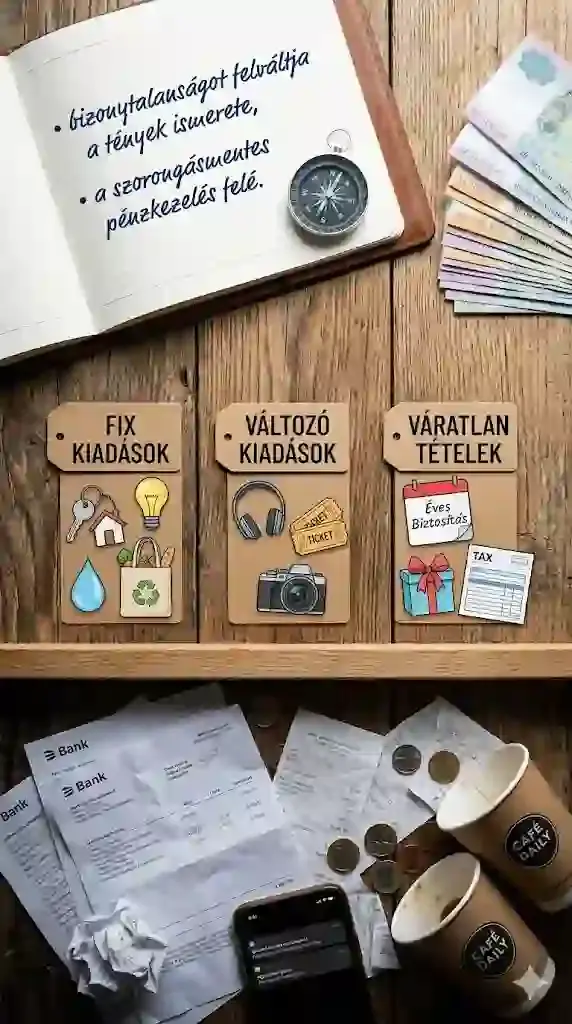

A nagy tételekkel (lakbér, törlesztő) mindenki tisztában van — a valódi veszélyt a „láthatatlan” kiadások jelentik. Kategorizáld a kiadásaidat:

- Fix kiadások: lakhatás, rezsi, alapvető élelmiszer.

- Változó kiadások: szórakozás, hobbi, kényelmi szolgáltatások.

- Váratlan, de rendszeres tételek: éves biztosítások, adók, ajándékok.

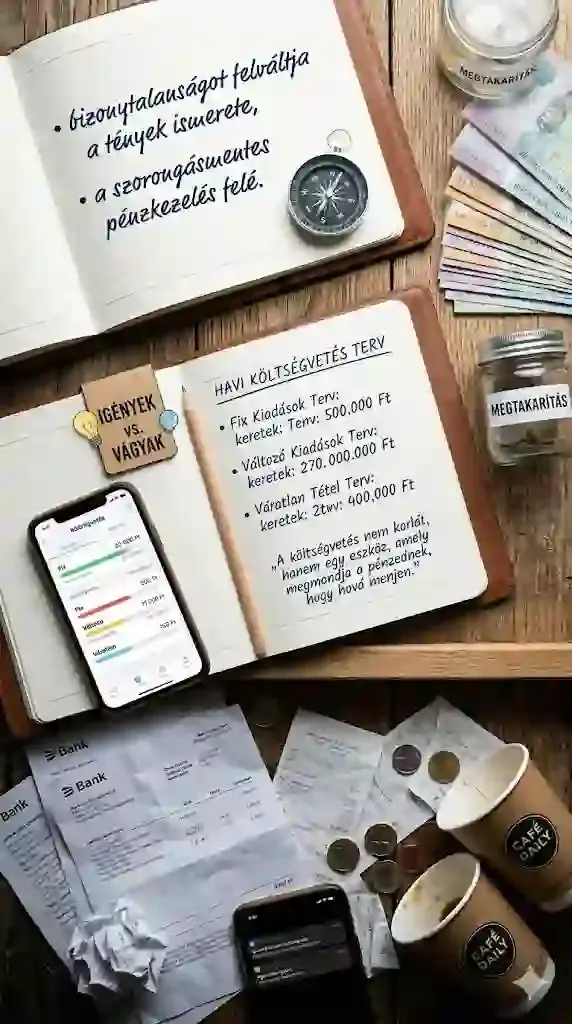

Ez pszichológiailag is fontos: a bizonytalanságot felváltja a tények ismerete — az első lépés a szorongásmentes pénzkezelés felé.

Költségvetés: a pénzügyi iránytű

Ha látod a múltbeli adataidat, jöhet a jövő tervezése. A költségvetés megmondja a pénzednek, hová menjen — ahelyett, hogy azon törnéd a fejed, hová tűnt.

A titok a realitás: túl szigorú keretekkel hamar feladod. Használhatsz appot vagy egyszerű füzetet — a lényeg a következetesség. A keretek segítenek élesen látni a „vágy” és a „szükséglet” közti különbséget minden vásárlás előtt.

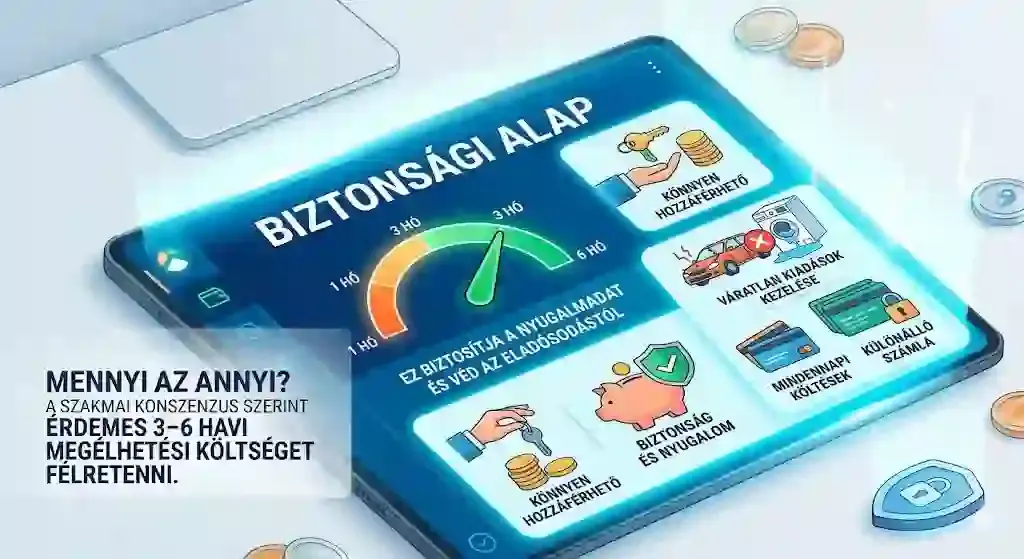

A biztonsági háló: a vésztartalék ereje

Mielőtt befektetésen gondolkodnál, kell egy biztonsági alap. A szakmai konszenzus szerint 3–6 havi megélhetési költség — ez nem „halott pénz”, hanem a nyugalmad ára.

Ez biztosítja, hogy váratlan helyzetben ne kelljen magas kamatozású hitelhez nyúlnod — az eladósodás egyik leggyakoribb oka pont ez. Tartsd likvid, könnyen hozzáférhető, de a napi költésektől elkülönített számlán.

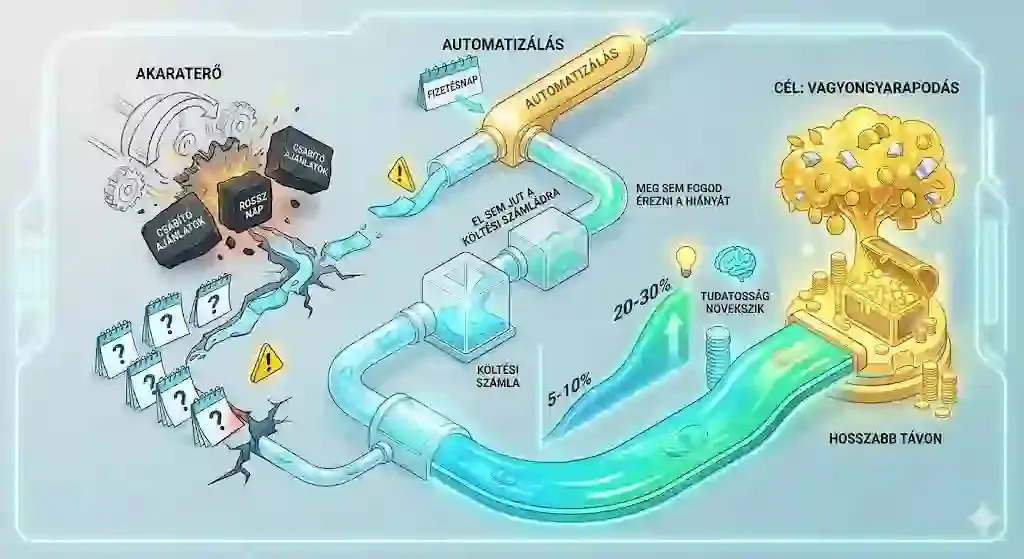

Automatizálás: a lustaság mint előny

Az akaraterő véges: ha minden hónapban döntened kell a félretételről, előbb-utóbb elbuksz egy csábító ajánlat miatt. Állíts be állandó átutalást a fizetésed napjára — ha a pénz el sem jut a költési számládra, nem is érzed a hiányát.

Kezdd a bevételed 5–10%-ával, és emeld fokozatosan — a 20–30%-os megtakarítási ráta már komoly vagyongyarapodást hoz hosszabb távon.

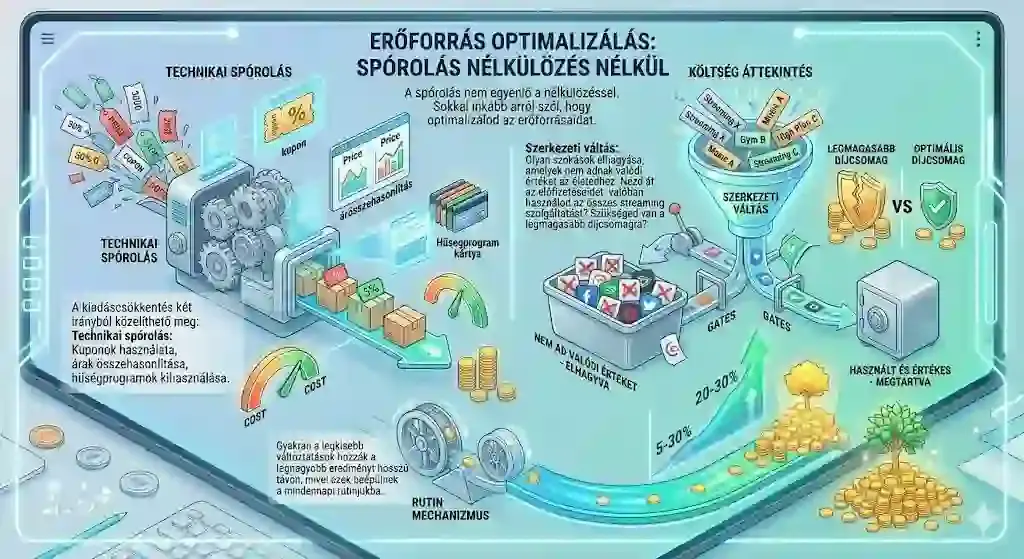

Tudatos kiadáscsökkentés

- Technikai spórolás: kuponok, ár-összehasonlítás, hűségprogramok.

- Szerkezeti váltás: a valódi értéket nem adó szokások elhagyása — tényleg használod az összes streaminget? Kell a legmagasabb díjcsomag?

Gyakran a legkisebb változtatások hozzák a legnagyobb eredményt, mert beépülnek a napi rutinba.

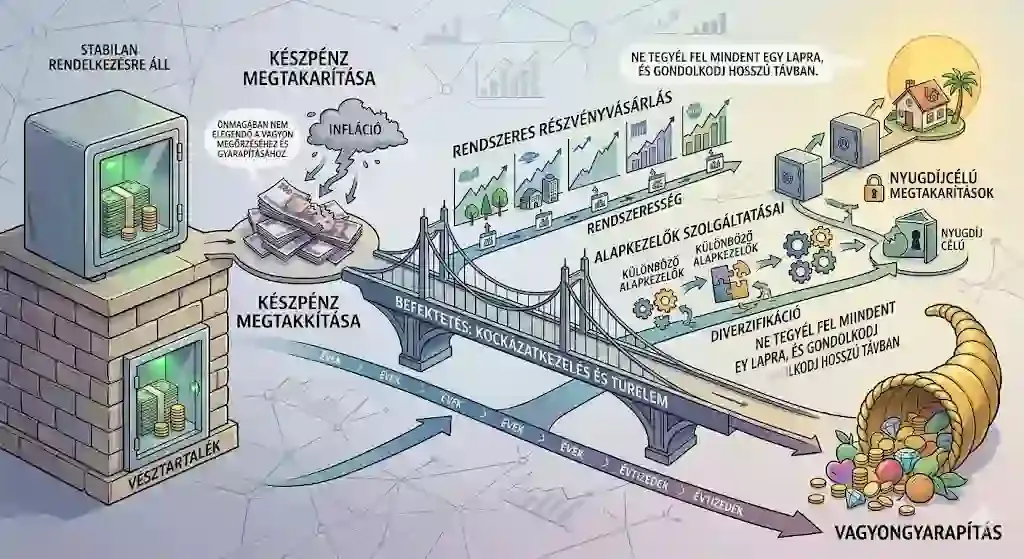

A következő szint: a befektetés

Amikor a vésztartalék stabilan megvan, ideje, hogy a pénzed dolgozzon helyetted — a készpénz önmagában az infláció miatt nem elég a vagyon megőrzéséhez.

A befektetés nem szerencsejáték, hanem kockázatkezelés és türelem: rendszeresség, diverzifikáció, és években-évtizedekben mérő gondolkodás. Az eszközök működéséről részletesen: befektetési alapok — hogyan dolgoztasd a pénzed.

Összegzés

A pénzügyi stabilitás útja: őszinte kiadás-feltérképezés → költségvetés → vésztartalék → automatizálás → befektetés. A legfontosabb a türelem és a következetesség — a pénzügyi szabadság nem sprint, hanem maraton.

Gyakori kérdések

Mennyi idő alatt épül fel a pénzügyi biztonság?

A tudatosság első jelei már 2–3 hónap után érezhetők. A teljes vésztartalék általában 1–2 év, a megtakarítási rátától függően.

Érdemes spórolni, ha hitelem van?

A magas kamatozású hiteleket (pl. hitelkártya-tartozás) érdemes először visszafizetni — ezek kamata általában magasabb, mint amit bármilyen biztonságos befektetéssel elérhetsz.

Mi van, ha túl kevés a jövedelmem a megtakarításhoz?

A megtakarítás nem összeg, hanem százalék kérdése: havi néhány ezer forint is segít a szokás kialakításában. A jövedelmed növekedésével az összeg is nőni fog.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.