Az egyik leggyakoribb kérdés: „Pontosan hány forintot vagy hány százalékot kellene félretennem havonta?” Sokan várnak egy univerzális mágikus számot — de ilyen szám nem létezik.

A megtakarítás mértéke nem csak a fizetéstől függ, hanem az élethelyzettől, a céloktól és a meglévő tartalékoktól. A megoldás nem egy kőbe vésett szám hajszolása, hanem egy egyénre szabott rendszer.

A százalékok csak iránytűk, nem törvények

A „jövedelem 10–20%-a” szabály kiváló kiindulópont — de ne legyen dogma:

- Ha nehéz a helyzet: hónapról hónapra élve már a 3–5% is hatalmas győzelem. Itt nem az összeg számít, hanem a mozdulat.

- Ha stabil a háttér: emeld az arányt fokozatosan, amíg nem veszélyezteti az alapvető életszínvonalat.

A fejlődés kulcsa nem az „ideális” szint azonnali elérése, hanem a következetes haladás.

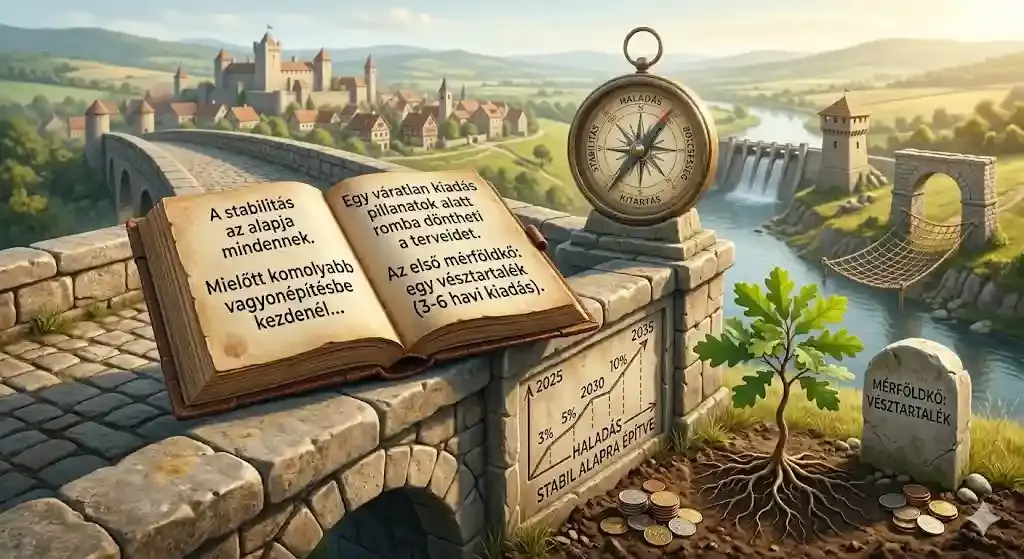

A stabilitás az alapja mindennek

Mielőtt komolyabb vagyonépítésbe kezdenél, tedd fel a kérdést: van biztonsági hálóm? A megtakarítás elsődleges funkciója nem a profit, hanem a stabilitás.

Egy váratlan kiadás (autójavítás, egészségügyi költség) pillanatok alatt romba dönti a terveket, ha nincs tartalék. Az első mérföldkő mindig egy 3–6 havi alapkiadást fedező összeg — amíg ez nincs meg, minden félretett forint valójában nyugalmat és biztonságot vásárol. Pontos számítás: vésztartalék kisokos.

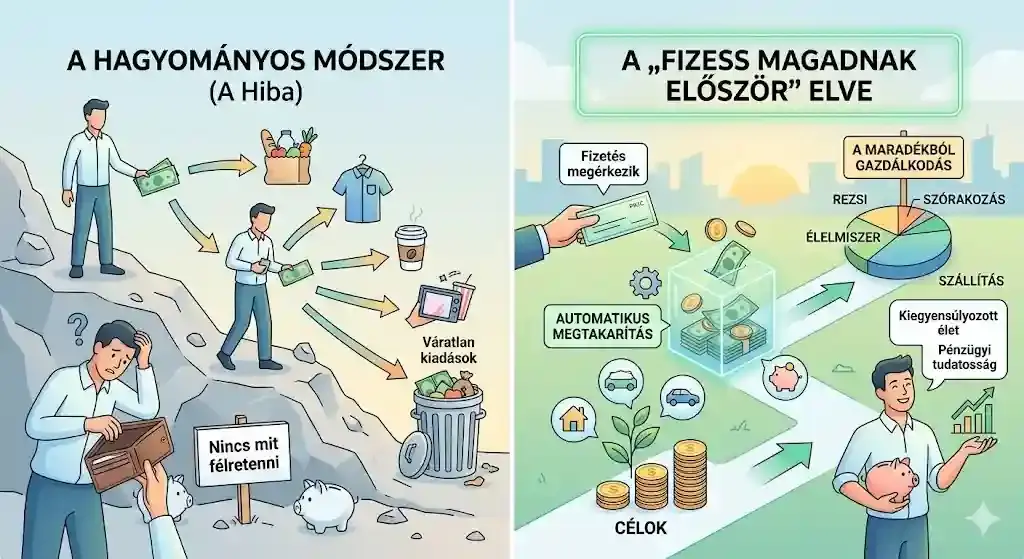

A „Fizess magadnak először” elve

Nem csak jól hangzó szlogen — a vagyonépítés legfontosabb alapszabálya. A legtöbben kifizetik a lakbért, a rezsit, az előfizetéseket, majd a hónap végén várják a csodát. Spoiler: általában nem marad semmi.

Te vagy a saját életed legfontosabb „beszállítója”: amint megérkezik a fizetésed, az első „számla”, amit kiegyenlítesz, a saját megtakarításod legyen. Automatizáld — az agyad pillanatok alatt alkalmazkodik a maradék összeghez, a megtakarításod pedig észrevétlenül nő.

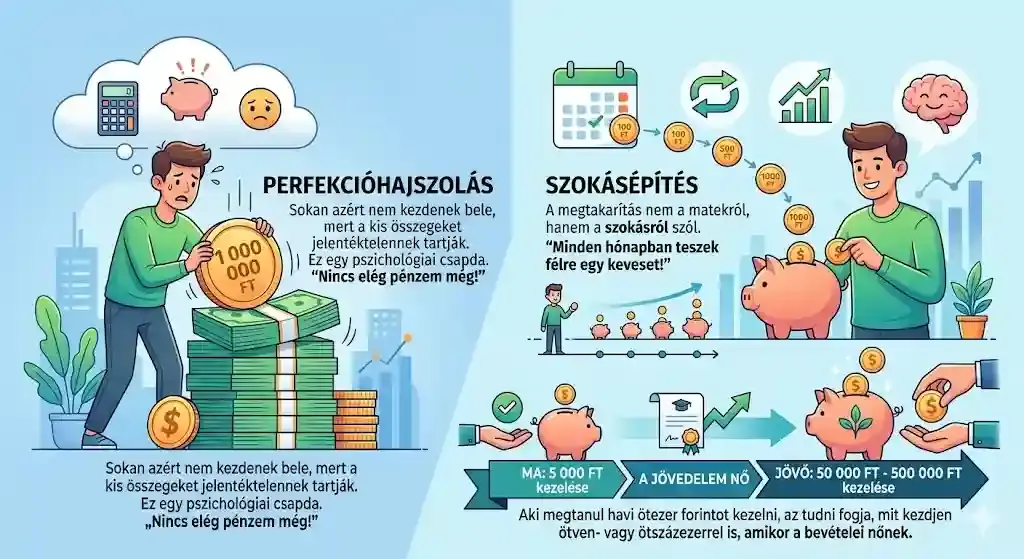

Szokásépítés a tökéletesség helyett

Sokan azért nem kezdenek bele, mert a kis összegeket jelentéktelennek tartják — ez pszichológiai csapda. A megtakarítás nem a matekról szól, hanem a szokásról: aki megtanul havi ötezer forintot kezelni, az tudni fogja, mit kezdjen ötven- vagy ötszázezerrel is, amikor a bevételei nőnek.

Amint kiszámoltad a saját számod, a számokból valóság lesz: minden félretett forint egy-egy szál a védőhálóban, amit úgy hívunk — pénzügyi golyóálló mellény.

Összegzés

Nincs mindenki számára üdvözítő összeg. A jó megtakarítás élő rendszer: következetes, fokozatosan növelhető, és mindenekelőtt biztonságot ad. Nem az számít, mekkora lépéssel kezdesz — hanem hogy minden hónapban lépsz egyet.

Gyakori kérdések

Mi van, ha egyáltalán nem marad pénzem hó végén?

Vizsgáld felül a fix kiadásokat (előfizetések, szerződések) — gyakran egyetlen nagyobb tétel optimalizálása megnyitja az utat a megtakarítás felé.

Mennyi idő alatt kell összegyűlnie a vésztartaléknak?

Nincs rá szabály — a lényeg, hogy minden hónapban közelebb kerülj hozzá. Ha egy évbe telik, akkor egy évbe: a biztonságérzet, amit ad, megéri a türelmet.

Mikor kezdjek el befektetni a megtakarítás helyett?

Csak akkor nézz kockázatosabb eszközök felé, ha a stabil vésztartalékod megvan, és a mindennapi kiadásaid kontroll alatt vannak.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.