A legtöbb ember vágyik a pénzügyi biztonságra, mégis keveseknek sikerül tartósan fenntartani. Az ok ritkán a jövedelem hiánya — sokkal inkább a stratégiai szemlélet hiánya.

A hosszú távú megtakarítás nem egyetlen hősies elhatározás, hanem sok apró, következetes lépés eredménye. Amikor ezt megérted, a pénzügyi jövőd többé nem a véletlenen múlik.

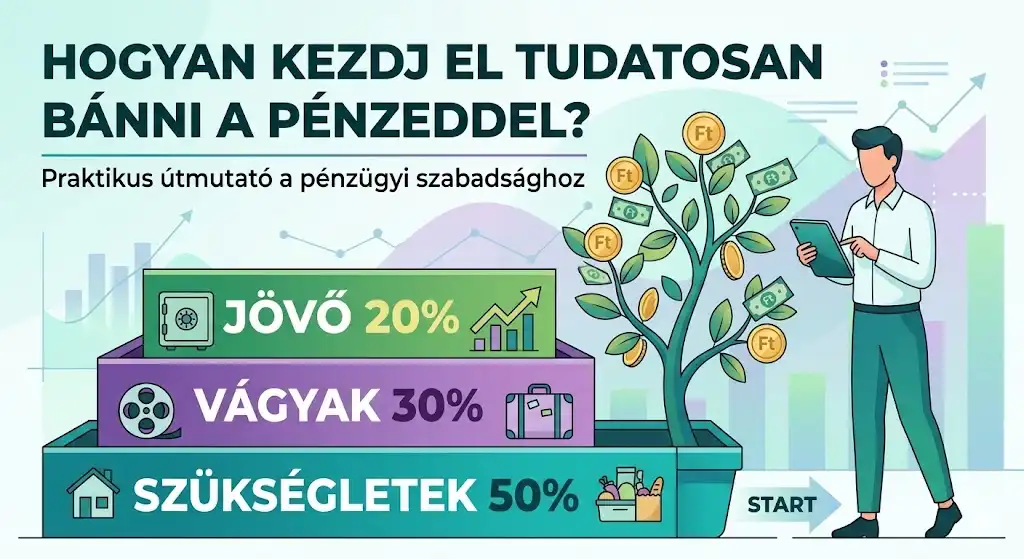

A szemléletváltás: miért a fejben dől el a siker?

A sikeres megtakarítás első lépése nem a bankszámládon történik, hanem a gondolkodásodban. Sokan kényszerű lemondásként tekintenek a félretett pénzre — pedig az valójában tudatos döntés a jövőbeli szabadságod mellett. Amikor félreteszel, nem elveszel magadtól: erőforrást adsz a későbbi önmagadnak.

Akik hosszú távon sikeresek, nem a pillanatnyi motivációra támaszkodnak, hanem rendszerekben gondolkodnak: a megtakarítás a költségvetésük automatizált, szerves része.

Az idő: a legfontosabb szövetséges

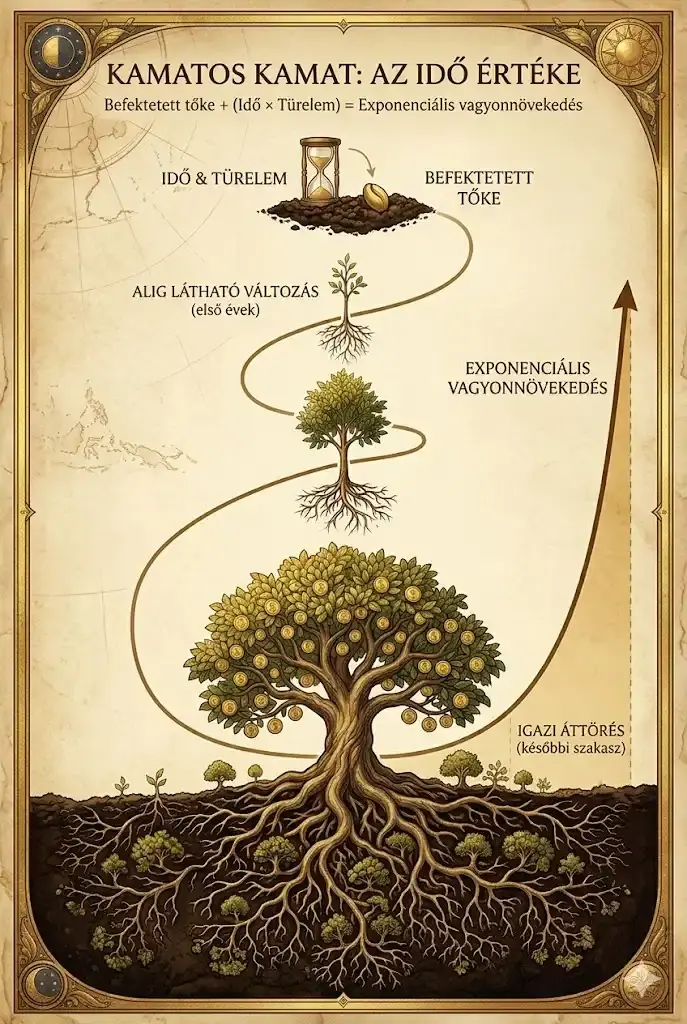

A hosszú távú stratégia legnagyobb értéke az idő — az egyetlen tényező, amit utólag nem lehet pénzzel pótolni. Itt lép be a kamatos kamat: a befektetett tőke hozamot termel, majd a következő időszakban már a tőke ÉS a korábbi hozamok együtt kamatoznak.

Az első években a változás alig látható — ez sokakat eltántorít. Az igazi áttörés a későbbi szakaszban jön, amikor a felhalmozott hozamok önmagukban is jelentős növekedést generálnak, és a folyamat látványosan felgyorsul.

A mechanizmus részletesen: kamatos kamat — így épít vagyont az idő.

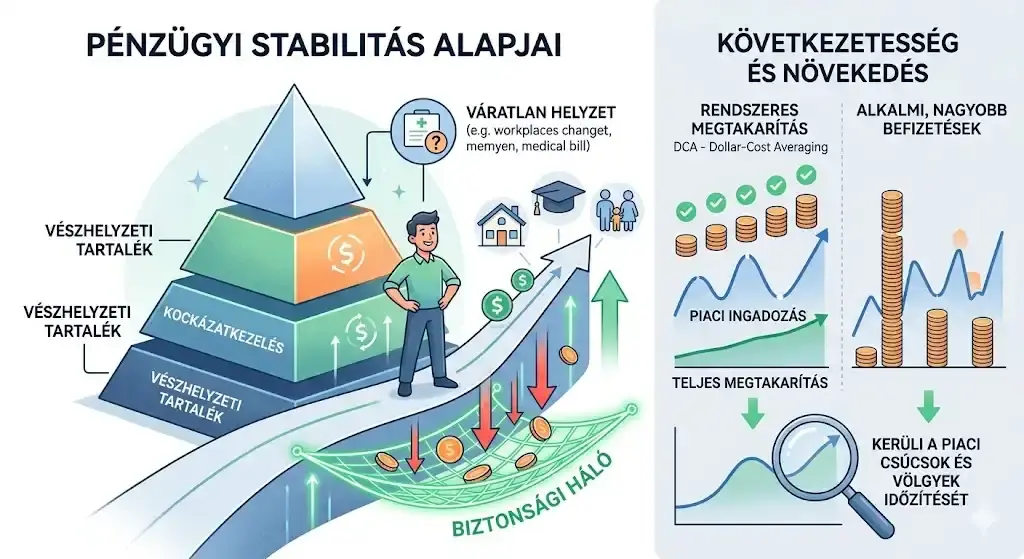

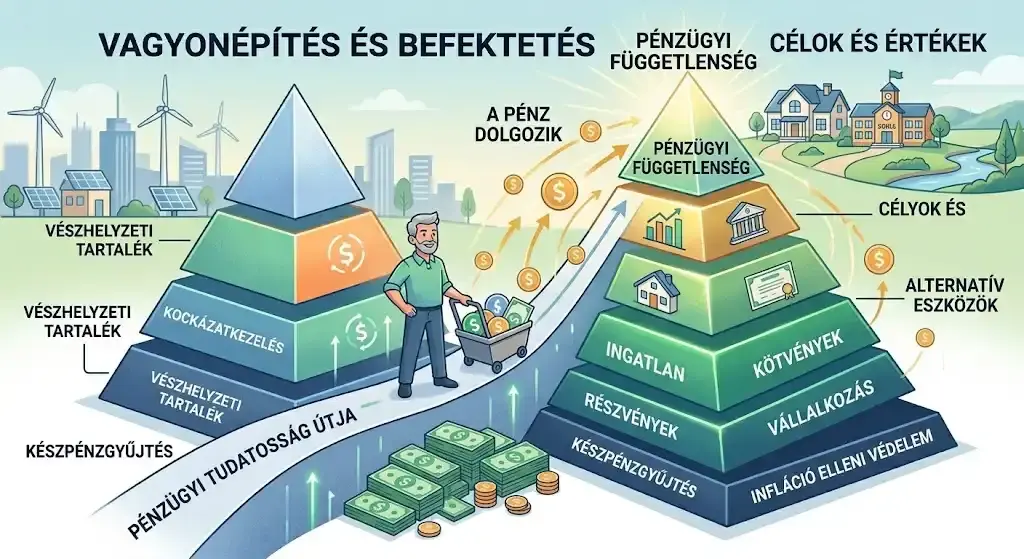

Stabil alapok és kockázatkezelés

Mielőtt komplexebb eszközök felé fordulnál, a rendszernek váratlan helyzetben is működnie kell:

- Vészhelyzeti tartalék: ez védi a hosszú távú terveket. Ha minden váratlan számla miatt a megtakarításhoz nyúlsz, a kamatos kamat görbéje újraindul, és a növekedés megtörik.

- Következetesség: a rendszeres, kisebb összegű befizetés hatékonyabb, mint az alkalmi nagy — kisimítja a piaci ingadozásokat és fenntartja a fegyelmet.

A megtakarítástól a vagyonépítésig

A puszta készpénzgyűjtés az infláció miatt ritkán vezet valódi vagyonhoz. A különbséget az jelenti, amikor a félretett tőke elkezd dolgozni — a fókusz a gyűjtésről a hatékony eszközallokációra kerül.

A cél, hogy a pénz eszköz legyen: lehetővé tegye, hogy a külső gazdasági körülményektől függetlenebbül, a saját értékeid szerint élj.

A hosszú távú megtakarítás az az üzemanyag, ami a jövőbeli életedet hajtja. Hogy a pihenéssel töltött éveid a szabadságról szóljanak, ne a szorongásról: nyugdíjtervezés és öngondoskodás.

Összegzés

- Szemléletváltás: a megtakarítás nem lemondás, hanem a jövőbeli szabadságod megvásárlása — motiváció helyett építs automatizált rendszert.

- Időfaktor: a kamatos kamat miatt az idő a legértékesebb erőforrásod; a korai kezdés bepótolhatatlan előny.

- Stabilitás: a vésztartalék védi a hosszú távú stratégiát a váratlan kiadásoktól.

- Következetesség és türelem: a látványos eredmények a folyamat utolsó szakaszában jönnek — aki kivárja az áttörési pontot, számszerűsíthető előnyre tesz szert.

Gyakori kérdések

Mekkora összeggel érdemes elkezdeni?

A rendszeresség kialakítása a legfontosabb. A jövedelem 5–10%-a jó kiindulópont — a lényeg, hogy ne terhelje meg annyira a mindennapokat, hogy feladd a stratégiát.

Mi történik, ha közbejön egy váratlan kiadás?

Ezért kritikus a vészhelyzeti tartalék: ha megvan, a hosszú távú megtakarításaid érintetlenek maradnak a nehezebb időszakokban is.

Mennyi idő után látszik az eredmény?

Az elején lassúnak tűnik — általában 5–10 év az az időtáv, ahol a hozamok hatása már szemmel láthatóvá válik.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.