Sokan a gazdagságot kozmikus véletlennek, örökségnek vagy vakszerencsének tulajdonítják. A magazinok és a közösségi média is azt sugallja: a vagyon egy hirtelen robbanás — egy sikeres üzlet, egy nyertes lottószelvény.

A valóság ennél unalmasabb, de sokkal elérhetőbb: a tartós anyagi jólét a mindennapi döntések, rögzült rutinok és a hosszú távú szemlélet összeadódó hatása. Nem az számít, mennyi pénz folyik át a kezeid között — hanem hogy mennyi tapad meg, és azt hogyan állítod a szolgálatodba.

Hosszú távú gondolkodás: az idő mint szövetséges

A pénzügyi siker alapköve nem a technikai tudás, hanem a pszichológiai fegyelem. A legtöbb ember rövid ciklusokban gondolkodik: a következő hétvége, a következő fizetés. A tudatos vagyonépítők évtizedekben mérnek.

Az azonnali kielégülés a tőkefelhalmozás legnagyobb ellensége. Amikor impulzusból veszel meg egy újabb kütyüt, nemcsak pénzt költesz — a jövőbeli éned szabadságát áldozod fel. A szemléletváltás lényege: a „megengedhetem magamnak?” helyett azt kérdezd, „hogyan szolgálja ez a jövőmet?”

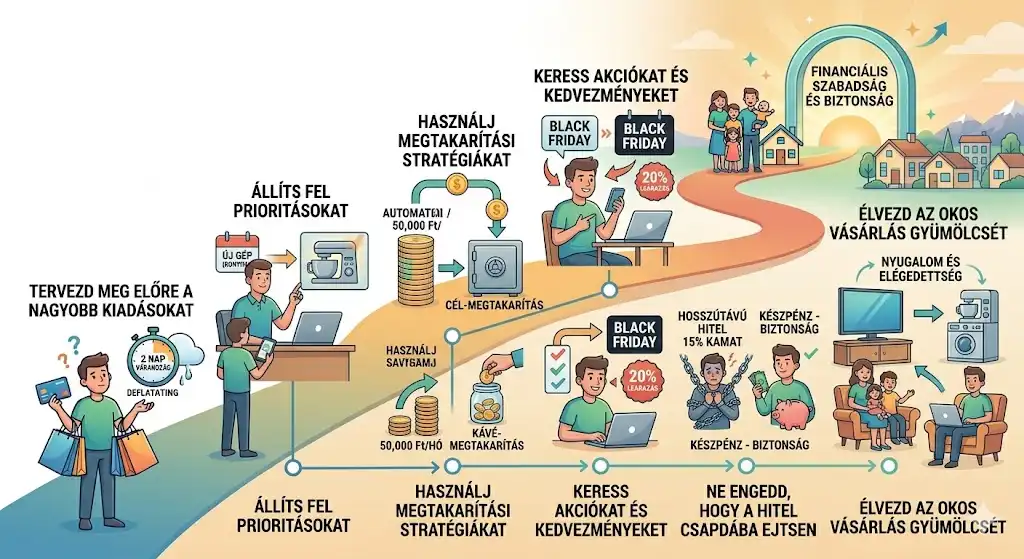

Ismerd a számaidat: a kontroll szabadsága

A gazdagság legkevésbé látványos, de legfontosabb eleme a kontroll. Sokan félnek a költségvetéstől, mert korlátozásnak érzik — pedig valójában szabadságot ad: kijelöli a pénz útját, ahelyett hogy utólag törnéd a fejed, hová tűnt.

A pénzügyileg sikeres emberek pontosan ismerik a havi fix költségeiket, a változó kiadásaik arányát és a nettó vagyonuk alakulását. Ehhez nem kell matekzseninek lenni — egy kockás füzet vagy egy banki alkalmazás is megteszi. A lényeg a rendszeresség.

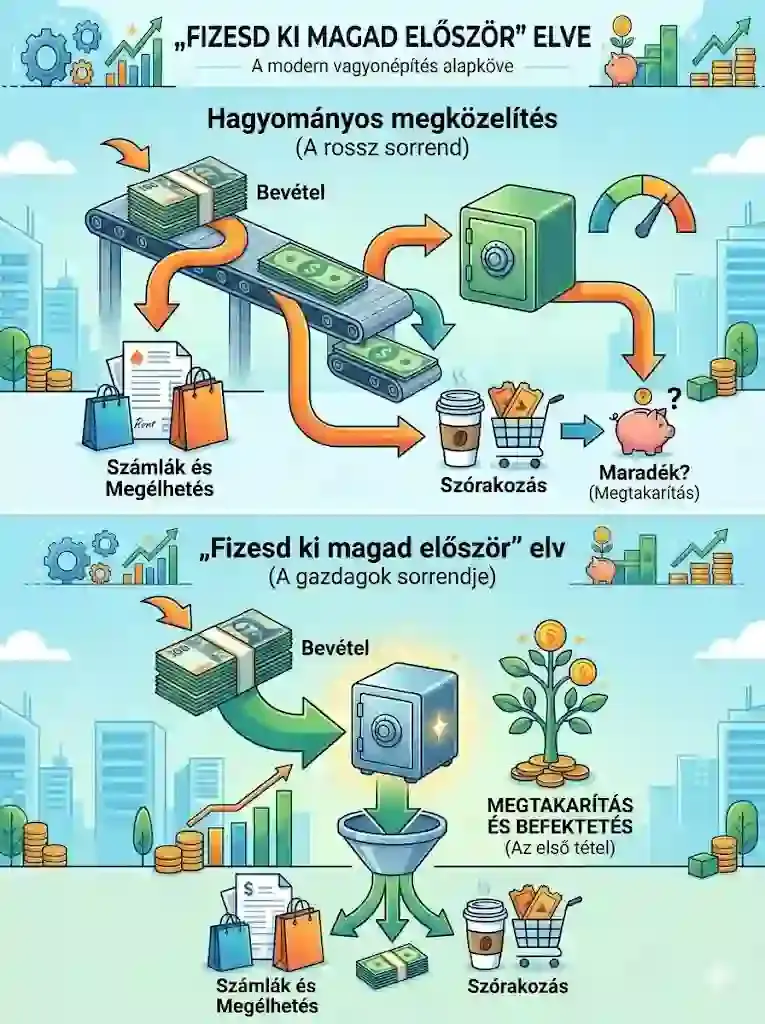

„Fizesd ki magad először” — a vagyonépítés aranyszabálya

A legtöbb háztartásban így áramlik a pénz: bevétel → számlák → költekezés → ha marad valami (ritkán), azt félreteszik. A vagyonépítők megfordítják a sorrendet: a bevétel megérkezése után az első tétel a megtakarítás, és csak a maradékból élnek.

Ha a bevétel elejéről levonsz 10–20%-ot, az agyad meglepően gyorsan alkalmazkodik a maradék kerethez — miközben a tőkéd csendben, megkérdőjelezhetetlenül növekszik.

Diverzifikáció: a pénzügyek biztonsági öve

Aki mindent egy lapra tesz fel, az nem befektető, hanem hazárdőr. A valódi vagyonépítők értik a kockázat és hozam viszonyát, de a stabilitásra törekednek.

A diverzifikáció — a tőke megosztása ingatlan, részvény, állampapír vagy vállalkozás között — azt biztosítja, hogy egyetlen negatív esemény ne vigye el a teljes megtakarítást. És ennek része a vésztartalék is: megvéd attól, hogy a legrosszabb piaci pillanatban kelljen a hosszú távú befektetéseidhez nyúlnod.

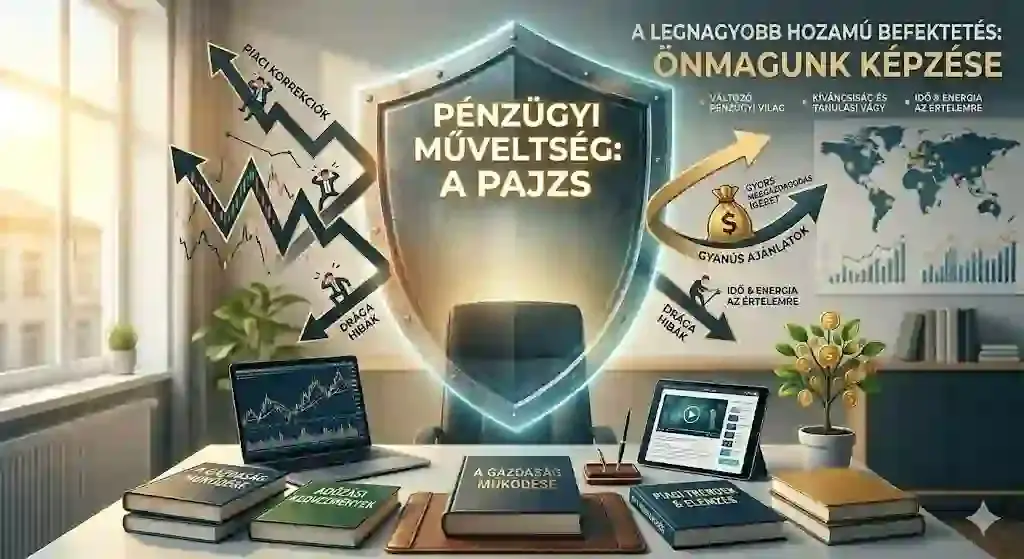

A legnagyobb hozamú befektetés: te magad

A pénzügyi világ folyamatosan változik — ami tíz éve működött, ma már elavult lehet. A sikeres emberek közös vonása a kíváncsiság és a tanulási vágy: értik a gazdaság működését, az adókedvezményeket, a piaci trendeket.

Ez a tudás önbizalmat ad: aki érti a folyamatokat, azt nem fogja el a pánik egy tőzsdei korrekciónál, és nem dől be a „gyors meggazdagodást” ígérő gyanús ajánlatoknak. A pénzügyi műveltség a pajzs, ami megvéd a drága hibáktól.

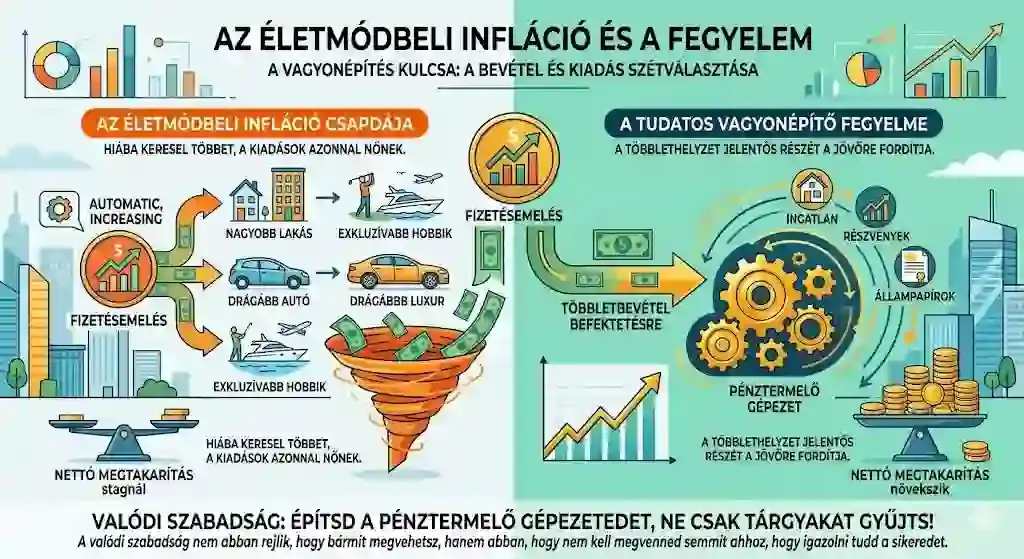

Az életmód-infláció: a csendes vagyonpusztító

Az egyik legveszélyesebb csapda, amikor a fizetésemeléssel együtt automatikusan nőnek az igényeid is: nagyobb lakás, drágább autó, exkluzívabb hobbi. Az eredmény: hiába keresel többet, a nettó megtakarításod ugyanannyi marad.

A tudatos vagyonépítők szét tudják választani a bevétel növekedését a kiadások növekedésétől. A többletbevétel jelentős részét a „pénztermelő gépezetbe” forgatják vissza — értékvesztő tárgyak helyett. A témát mélyebben itt bontjuk ki: az életmód-infláció csapdája.

A valódi szabadság nem az, hogy bármit megvehetsz — hanem hogy nem kell megvenned semmit ahhoz, hogy igazold a sikeredet.

Összegzés

A pénzügyi siker nem misztikus titok, hanem a logikus gondolkodás és a kitartás gyümölcse. Gondolkodj hosszú távon, kontrolláld a kiadásaidat, képezd magad folyamatosan, és kerüld a fogyasztási hajszát. A vagyon nem a szerencsések kiváltsága — azoké, akik felelősséget vállalnak a döntéseikért, és türelemmel kivárják, míg a jó szokásaik beérnek.

Gyakori kérdések

Mennyi pénzt érdemes havonta félretenni?

Nincs egyetlen üdvözítő szám — élethelyzetfüggő. Az általános ökölszabály a bevétel 10–20%-a, de a legfontosabb nem az összeg, hanem a rendszeresség. Kezdd kicsiben, de kezdd el ma!

Mibe fektessek, ha biztonságra törekszem?

A legfontosabb szabály: soha ne fektess olyasmibe, amit nem értesz. Kezdd az önképzéssel és a diverzifikáció alapelveivel — a biztonságot nem egyetlen „szupereszköz” adja, hanem a jól összeállított portfólió.

Mikor érdemes elkezdeni a vagyonépítést?

A legjobb időpont tegnap volt, a második legjobb ma. A kamatos kamat ereje az időben rejlik: minél korábban kezded, annál kevesebb saját tőke kell a céljaidhoz, mert az idő elvégzi a munka nehezét.

Mi a legnagyobb hiba, amit elkövethetek?

A halogatás. Sokan a tökéletes pillanatra várnak, miközben elszalasztják a legértékesebb erőforrást: az időt. A második legnagyobb hiba az érzelmi döntéshozatal — a pánikvásárlás és a pánikeladás.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.